Chaînes globales de valeur

Chaînes globales de valeur

Lorsque nous étudions les liens entre le fonctionnement et la durabilité d’un territoire ou d’une filière, la première étape consiste en une analyse du métabolisme sur le périmètre concerné. Quels sont les flux de matières premières et de produits ? D’où viennent-ils ? Quels sont les volumes produits ? Par qui ? Où les marchandises sont-elles envoyées ? Qui les consomme et en quelles quantités ? Comment ces ordres de grandeur évoluent-ils dans le temps ?

Ces questions, et bien d’autres encore, sont essentielles pour comprendre la situation d’une filière ou d’un territoire, sa dépendance vis-à-vis de l’extérieur et le niveau de connexion entre les différents maillons de la chaîne, de la production à la consommation en passant par la transformation et la distribution.

Pour y répondre, le BASIC s’appuie sur de nombreuses statistiques publiquement disponibles (bases de données de l’Insee, statistiques des ministères, chiffres des agences publiques, etc.) ainsi que sur des données payantes (détail des ventes de la grande distribution, par exemple). Ces données nécessitent un important travail d’articulation, de mise en cohérence et de contextualisation pour être utilisables, ainsi qu’une bonne connaissance des méthodes employées afin d’éviter les erreurs d’interprétation.

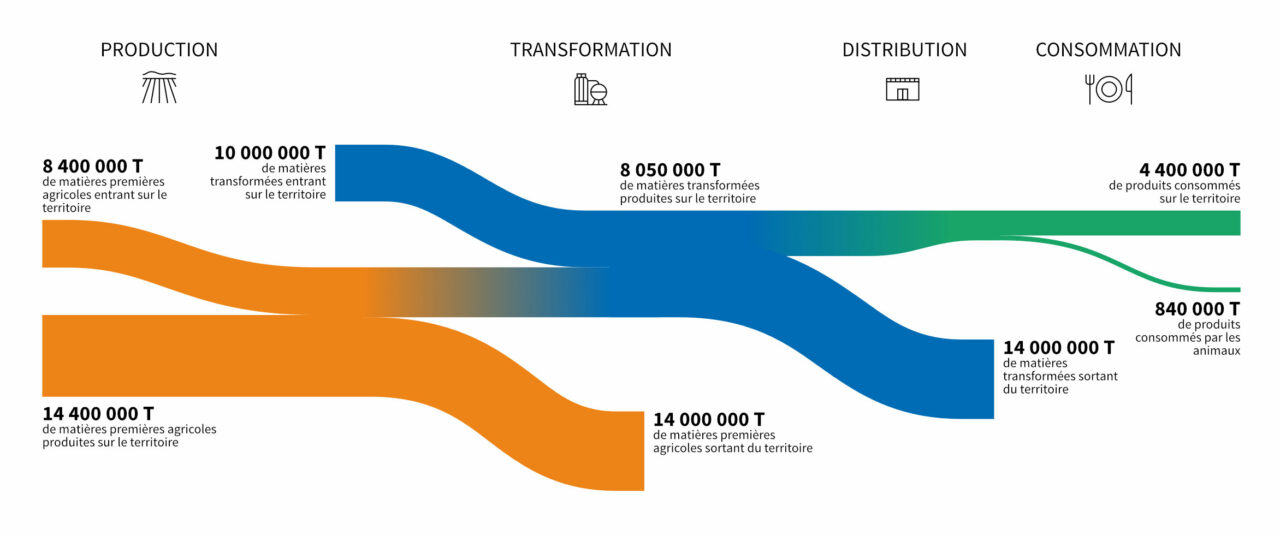

Source : modélisation BASIC, 2019 sur la base de SITRAM, SAA, PRODCOM, INCA, MAA, INSEE.

Ce sont ces analyses de flux qui nous ont par exemple permis de mettre en lumière, à l’occasion d’un diagnostic régional, le rôle de plaque tournante que la Normandie joue dans le domaine des céréales : une partie des céréales produites dans le reste de la France transitent par le territoire normand pour être exportées, profitant des grandes infrastructures portuaires de Rouen et du Havre. Or, la région est également une grande importatrice de céréales, car la qualité de celles qui sont produites sur son territoire ne correspond pas toujours aux besoins des industries agroalimentaires de transformation des céréales.

L’analyse des flux que nous avons menée lors de notre étude sur la filière laitière française a montré que celle-ci était de plus en plus dépendante des échanges internationaux. Les importations y sont devenues essentielles pour répondre à la consommation intérieure en maintenant des prix bas pour les acteurs de la restauration et les industriels qui utilisent des ingrédients à base de lait dans leurs produits transformés. Les exportations sont également importantes pour les industriels du secteur laitier qui ont besoin de débouchés pour rentabiliser leurs usines, engagées dans une production massive visant à réduire les coûts et à augmenter la profitabilité de l’activité.

C’est également l’analyse des flux qui nous permet de décrire un phénomène essentiel de la filière lait : la commoditisation. Elle consiste à homogénéiser les laits issus des fermes et à obtenir les caractéristiques les plus standardisées possible, grâce au mélange des différents flux d’approvisionnement. Grâce à ce procédé, l’industrie agroalimentaire peut s’appuyer sur des sources de matières premières facilement substituables les unes aux autres. Cette pratique, qui se retrouve dans de nombreuses filières agroalimentaires, permet aux industriels de réduire les risques de variation de qualité et d’imposer une pression sur les prix payés aux éleveurs et éleveuses. Les mécanismes de pression sur les prix, mais aussi leurs conséquences en termes de gains ou de pertes économiques pour les différents acteurs des chaînes de valeur concernés font l’objet de la seconde partie de notre cadre d’analyse.

Analyse de la création et de la répartition de la valeur

Rarement documentée, l’analyse de la création de valeur, de sa répartition et des coûts tout au long d’une chaîne de valeur s’avère pourtant indispensable à la tenue d’un débat informé entre ses différentes parties prenantes, qu’il s’agisse de discussions sur l’équité ou d’anticiper les effets économiques de nouvelles règlementations sociales ou environnementales au sein d’une filière.

Dans le cadre de nos travaux sur des filières internationales (cacao, café, banane, textile, mica…), ou nationale (lait, viande bovine), nous avons développé puis fait évoluer notre propre méthode d’analyse de la répartition de la valeur et des coûts – ainsi que des outils de modélisation et de visualisation, à l’attention de consortiums réunissant acteurs institutionnels et privés ainsi que des représentants de la société civile.

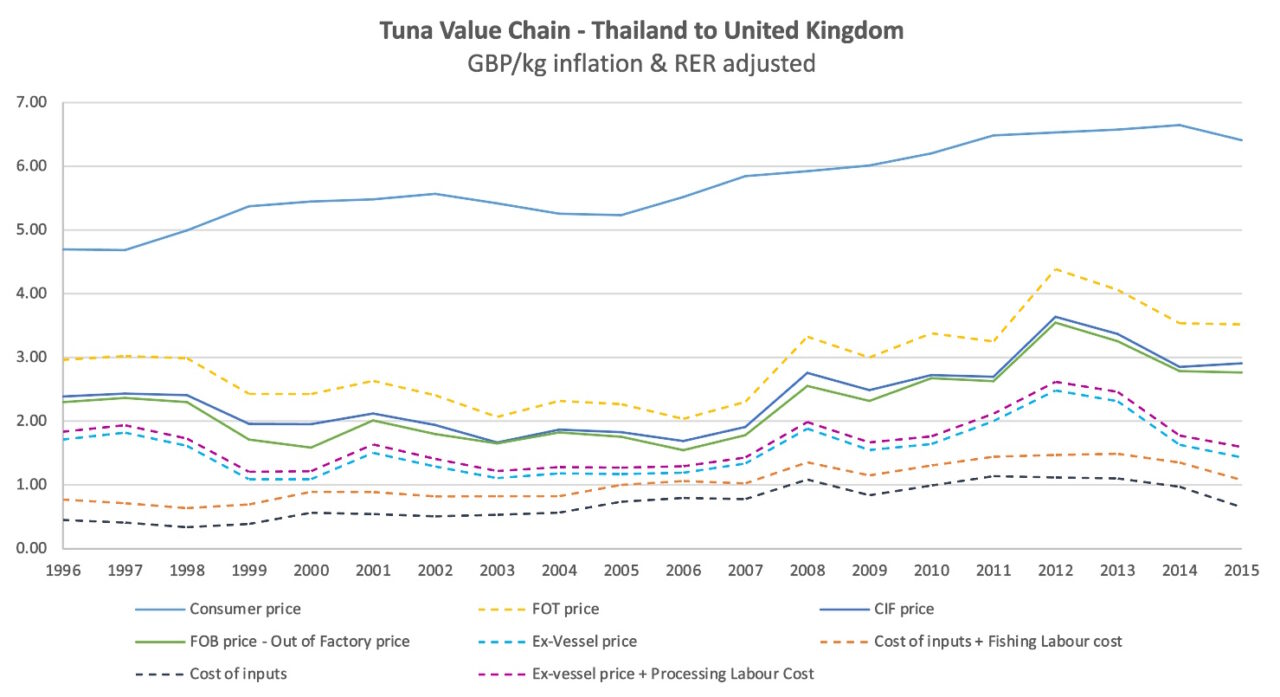

Une partie de nos travaux sur la création et la répartition de la valeur consiste à analyser les niveaux des prix ou des coûts aux différents maillons de la chaîne et leur évolution dans le temps ; ce travail permet de mettre en lumière les rapports de forces. Par exemple, l’une de nos études a montré que les détaillants (au premier rang desquels la grande distribution) captent la plus grande part du prix de vente sur le thon importé de Thaïlande vers le Royaume-Uni. Cette part a nettement augmenté au cours des dernières décennies, passant de 34 % dans les années 1996-1998 à 45 % en 2015. Sur la même période, la part revenant aux pêcheries s’est quant à elle réduite de 20 % à 6 %. Confrontées à une augmentation des coûts des carburants et donc de leurs coûts d’exploitation, elles n’ont pas pu répercuter cette hausse sur le prix auquel elles vendent le thon aux transformateurs en raison de leur faible pouvoir de négociation.

Pour un travail de ce type, nous nous sommes appuyés sur les données des instituts nationaux de statistiques, la base de données de l’ONU sur le commerce mondial UN Comtrade, des études académiques et des rapports institutionnels.

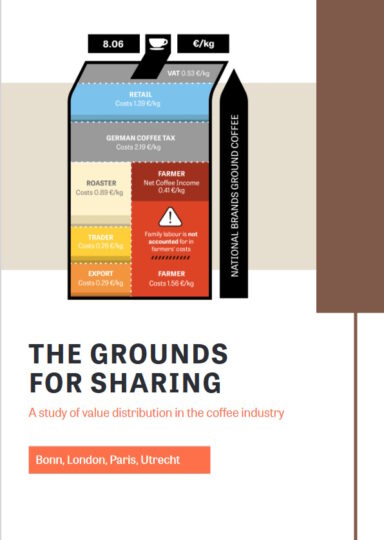

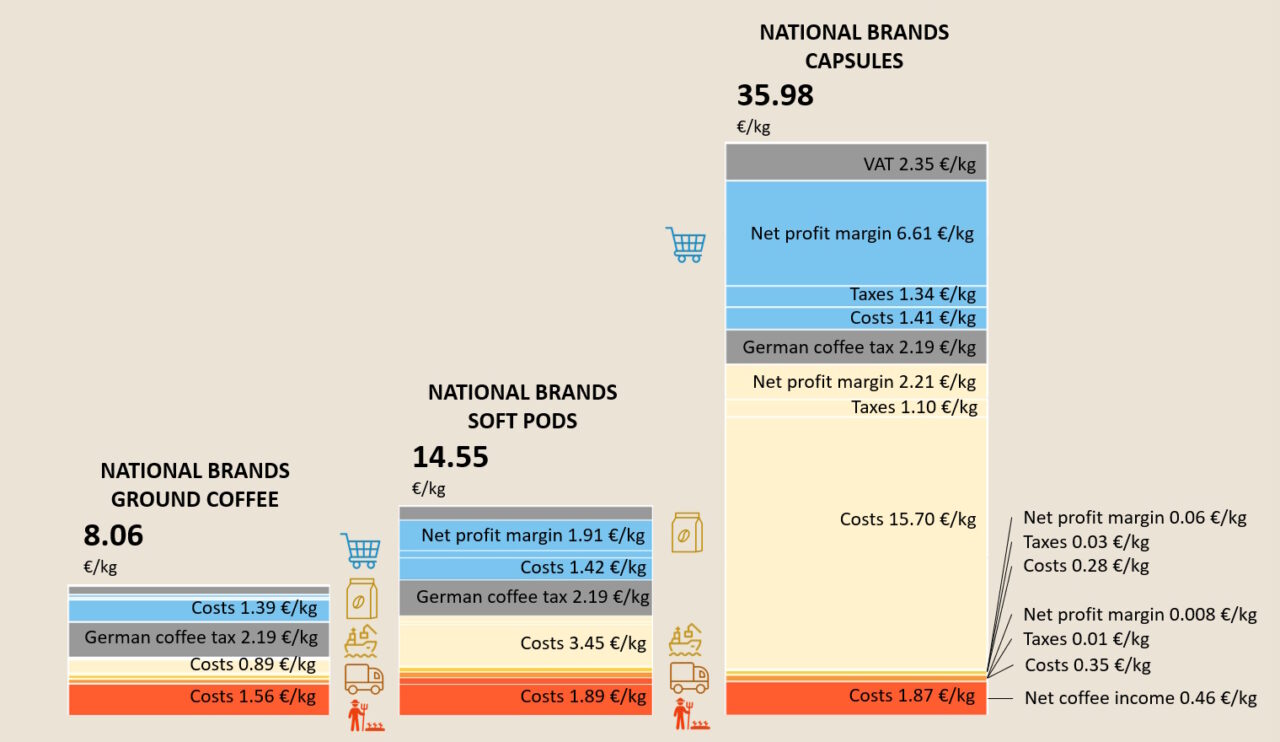

Dans d’autres études, nous nous attachons à un produit en particulier – par exemple le café en capsules – et nous affinons l’analyse jusqu’à obtenir une estimation du montant des coûts, des taxes et de la marge nette de chaque maillon de la chaîne. La marge nette cumulée des entreprises de collecte, de logistique, de transformation et de distribution atteignait ainsi près d’un quart du prix payé par les consommateurs pour des capsules de café de marque nationale en Allemagne en 2021. Pour le café moulu, le chiffre n’atteignait que 4 %. Pourtant, entre ces deux types de produits, le revenu moyen des fermes cultivatrices augmentait à peine, passant de 0,41 € par kilogramme pour le café moulu à 0,46 euro pour les capsules.

Nous menons ce type d’étude en consultant de nombreuses données (à l’accès payant pour certaines) telles que les statistiques des pays producteurs, les rapports financiers des entreprises ou encore des bases de données sectorielles. Nous réalisons ensuite une modélisation de la structure du marché, des interactions entre les différents maillons et de la chaîne de valeur. Ce travail aboutit à une première estimation des coûts, des taxes et des marges nettes. Nous réalisons en parallèle un grand nombre d’entretiens avec des acteurs du secteur pour confronter ces estimations à la réalité, les affiner et les rectifier si besoin.

Nos études sur la création et la répartition de la valeur peuvent également se focaliser sur des entreprises. C’est le cas de nos travaux sur celles qui composent le CAC 40 et le SBF 120. Ils ont par exemple montré qu’entre 2011 et 2021 l’écart de rémunération moyen entre les PDG des entreprises du CAC 40 et le salaire moyen au sein de ces structures était passé de 93 à 163. Au cours de cette même décennie, la dépense par salarié.e dans les 100 plus grandes entreprises françaises cotées en bourse a augmenté de 22 % alors que le versement aux actionnaires a connu une hausse de 57 %.

Ce travail a pu être effectué via la base de données Orbis et en compilant les informations fournies dans les documents de référence de chacune des entreprises.