Coûts sociétaux

Coûts sociétaux

Comment mesurer les impacts d’une activité économique ? Comment évaluer l’efficacité des politiques publiques qui l’encadrent ou la soutiennent ? Comment savoir ce que nos modes de production et de consommation nous coûtent vraiment ?

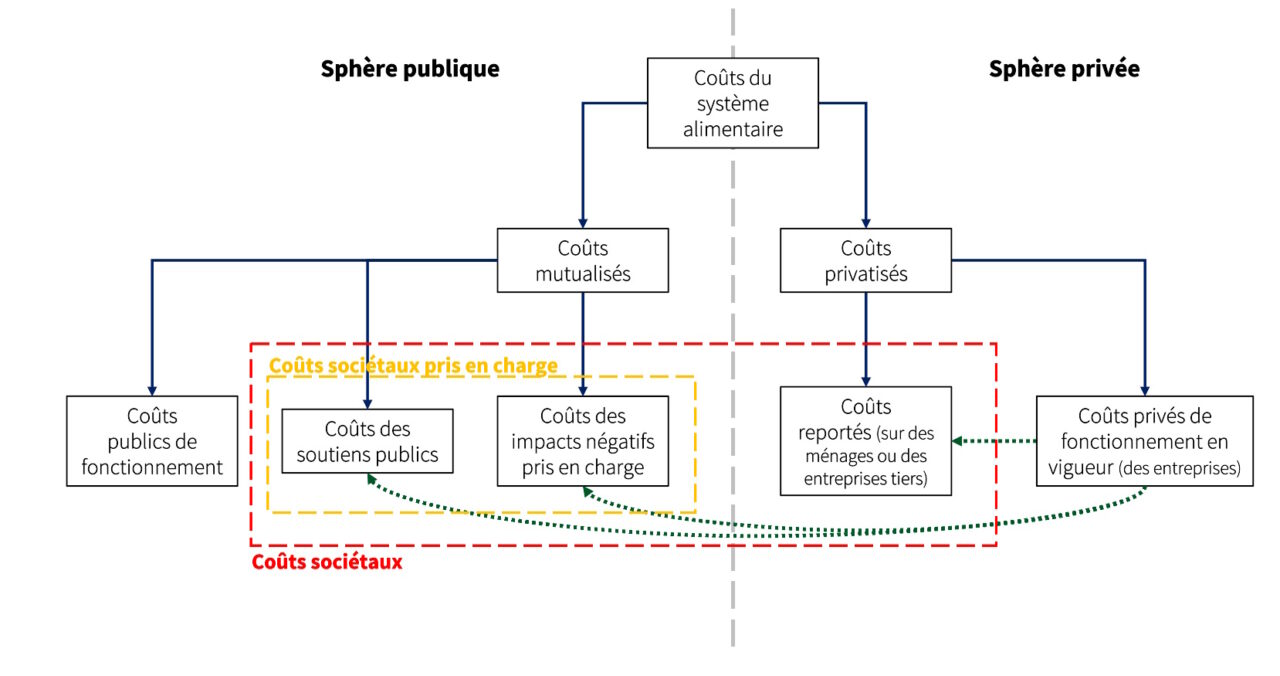

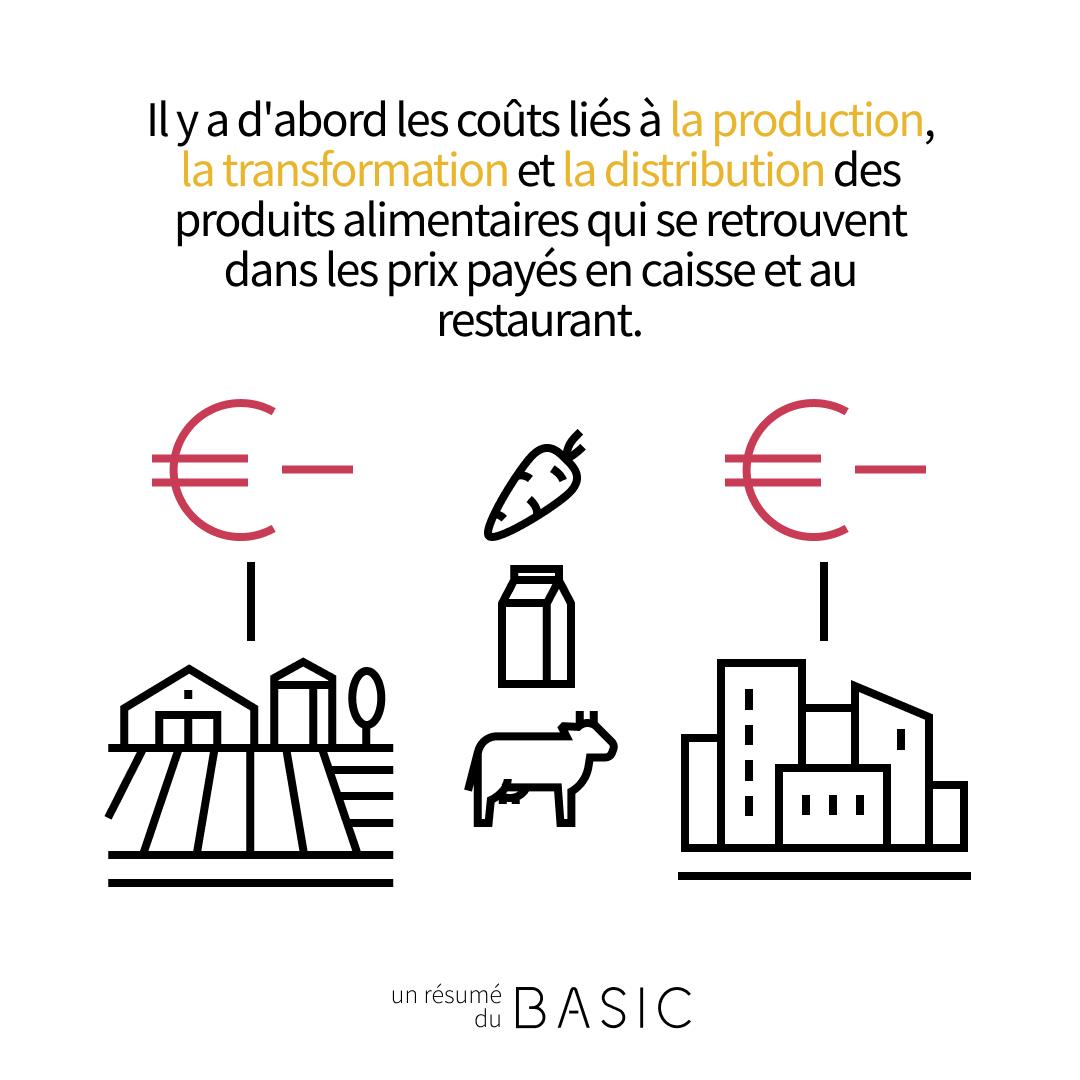

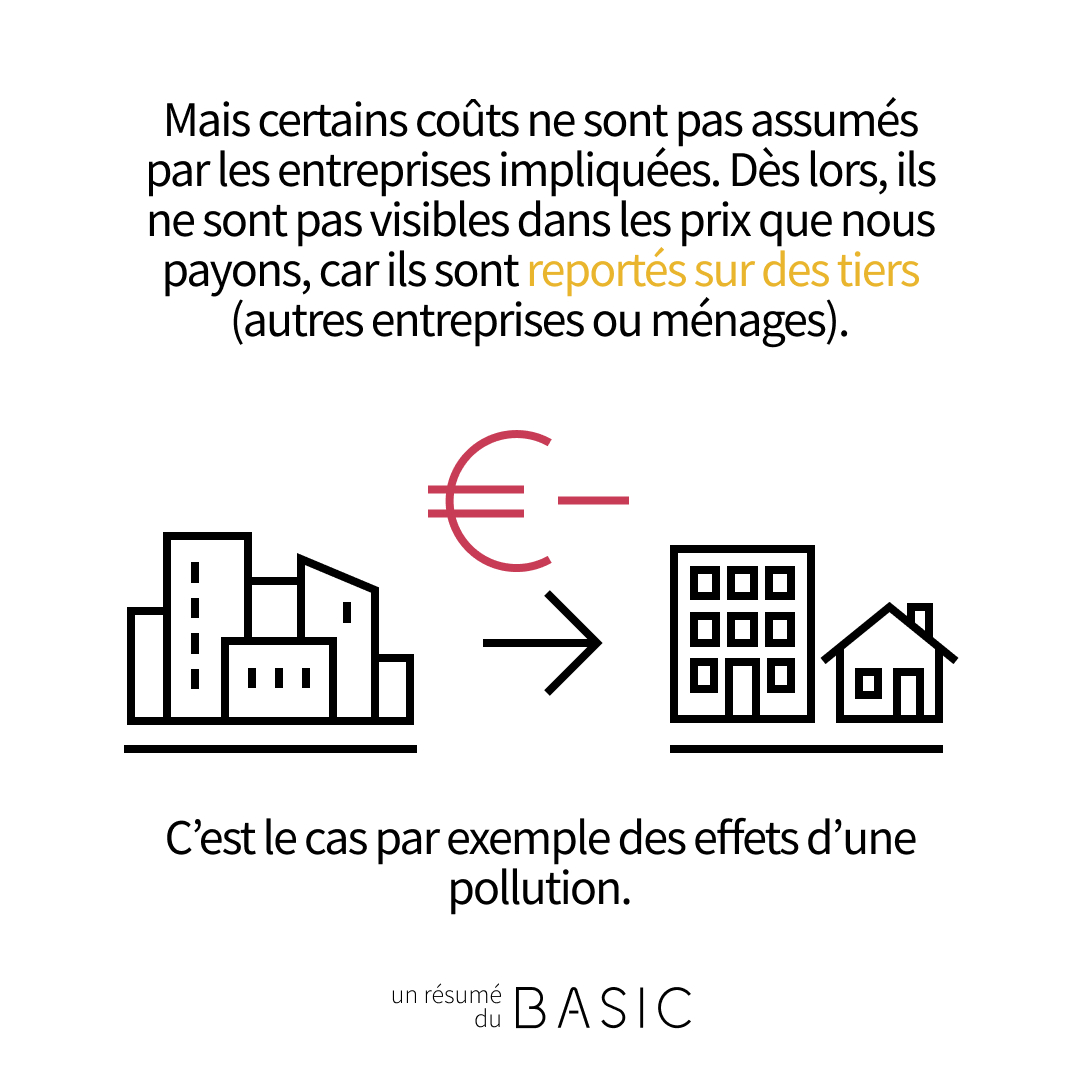

Toutes les activités économiques entraînent des coûts. Il s’agit par exemple des coûts de production liés aux matières premières, à l’énergie ou à la main-d’œuvre. La recherche de compétitivité pousse de nombreux acteurs économiques à réduire leurs coûts. Il arrive qu’ils le fassent en reportant ces coûts sur d’autres acteurs, comme des entreprises, des ménages ou l’ensemble de la collectivité.

Ce phénomène a été décrit par l’économiste germano-américain Karl William Kapp dans son ouvrage « Les Coûts sociaux de l’entreprise privée ». Prolongeant la théorie de Kapp, le BASIC s’attache à évaluer les coûts sociétaux, qui offrent une vision plus large des coûts de l’activité économique pris en charge par la société.

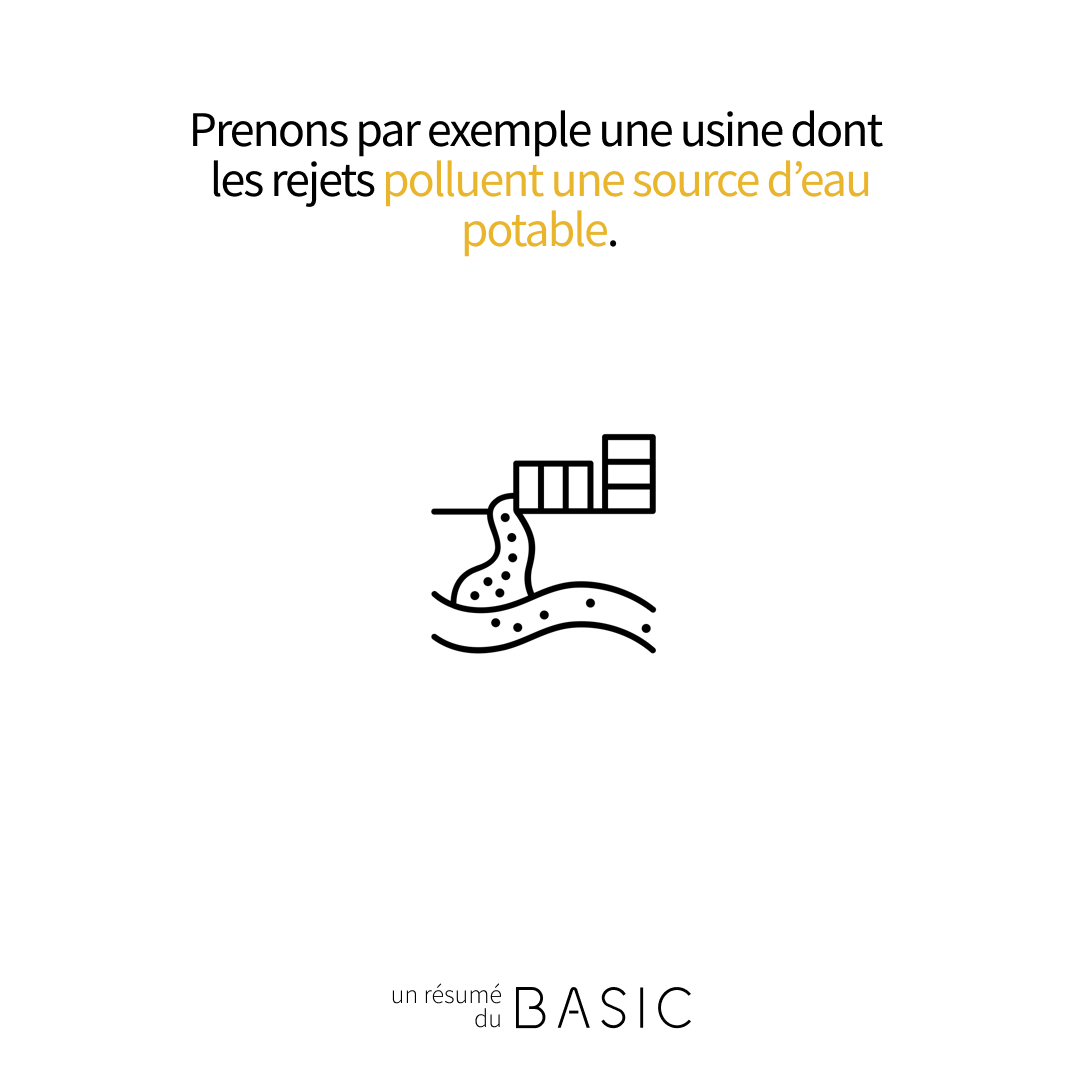

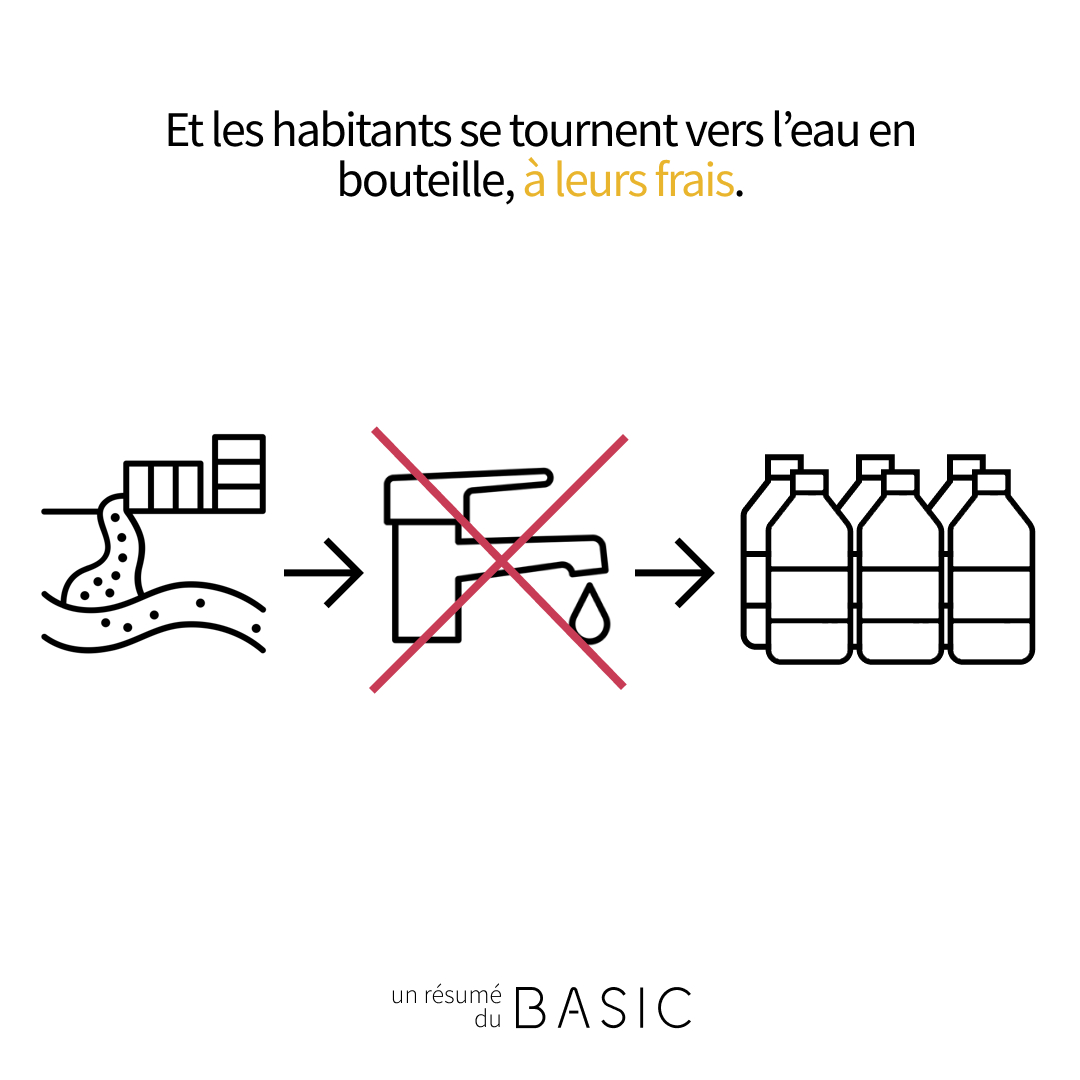

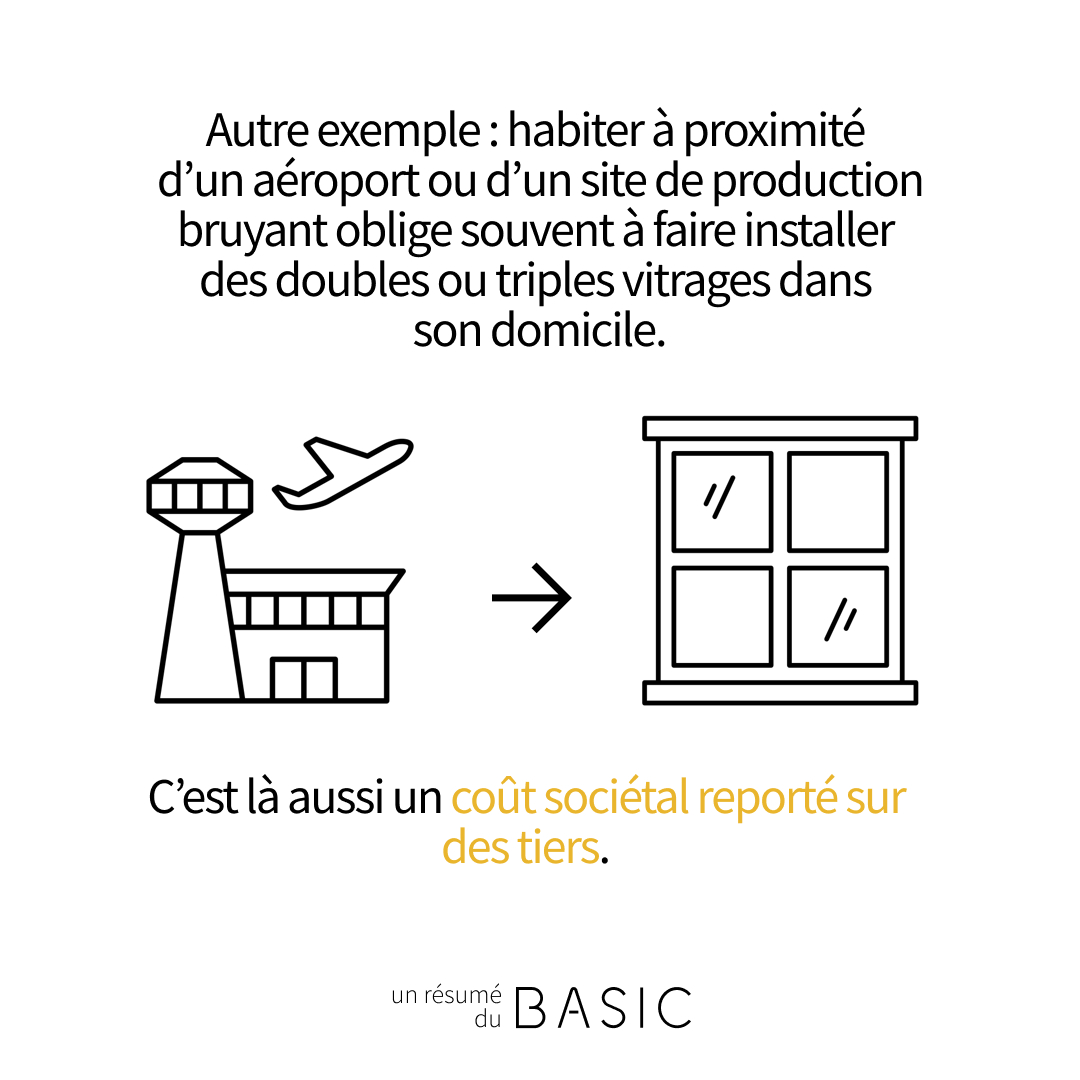

Il peut s’agir de coûts reportés sur des tiers. C’est le cas par exemple d’une usine qui pollue son environnement immédiat sans prendre à sa charge les conséquences et en laissant assumer aux ménages riverains les conséquences sanitaires et autres entreprises voisines des coûts de dépollution.

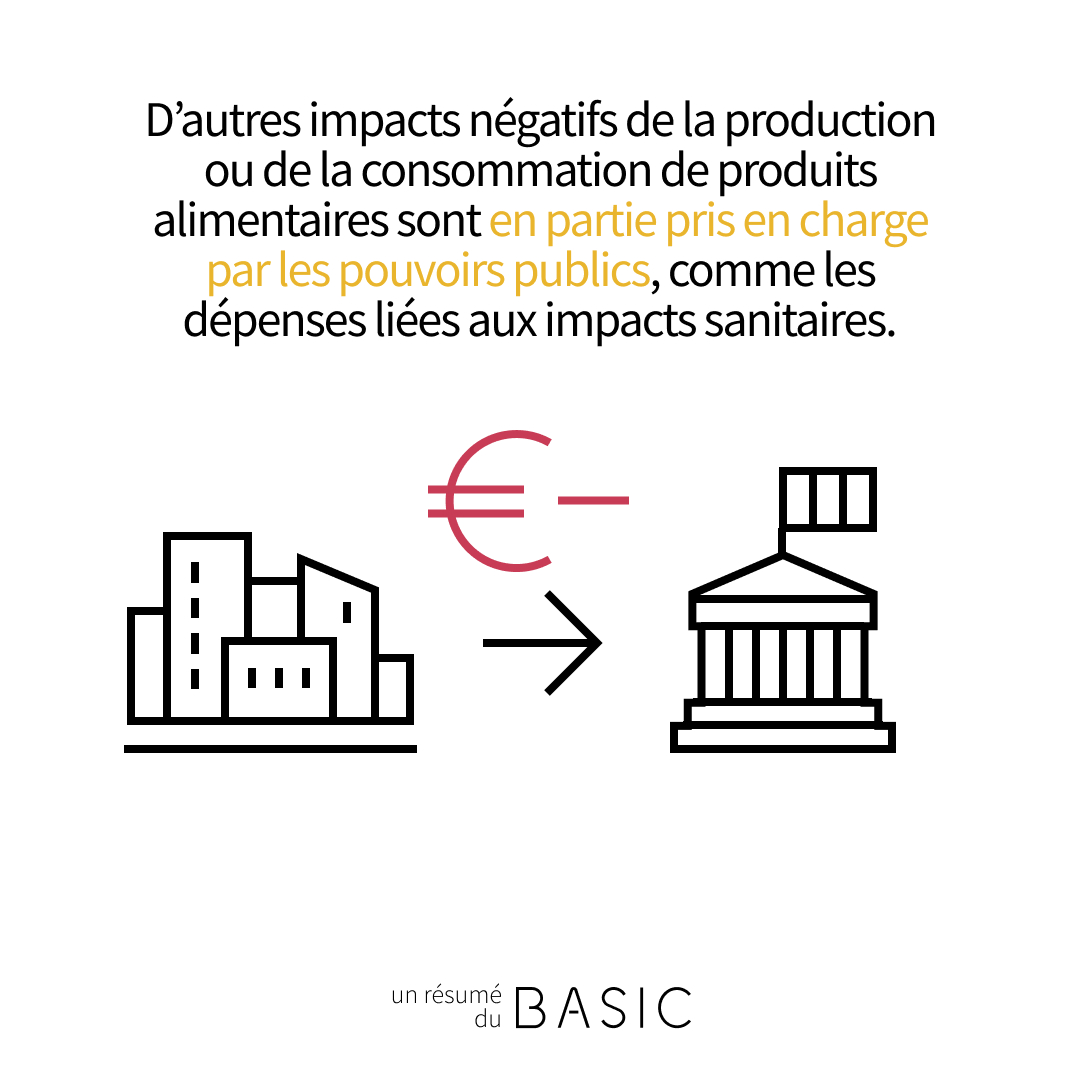

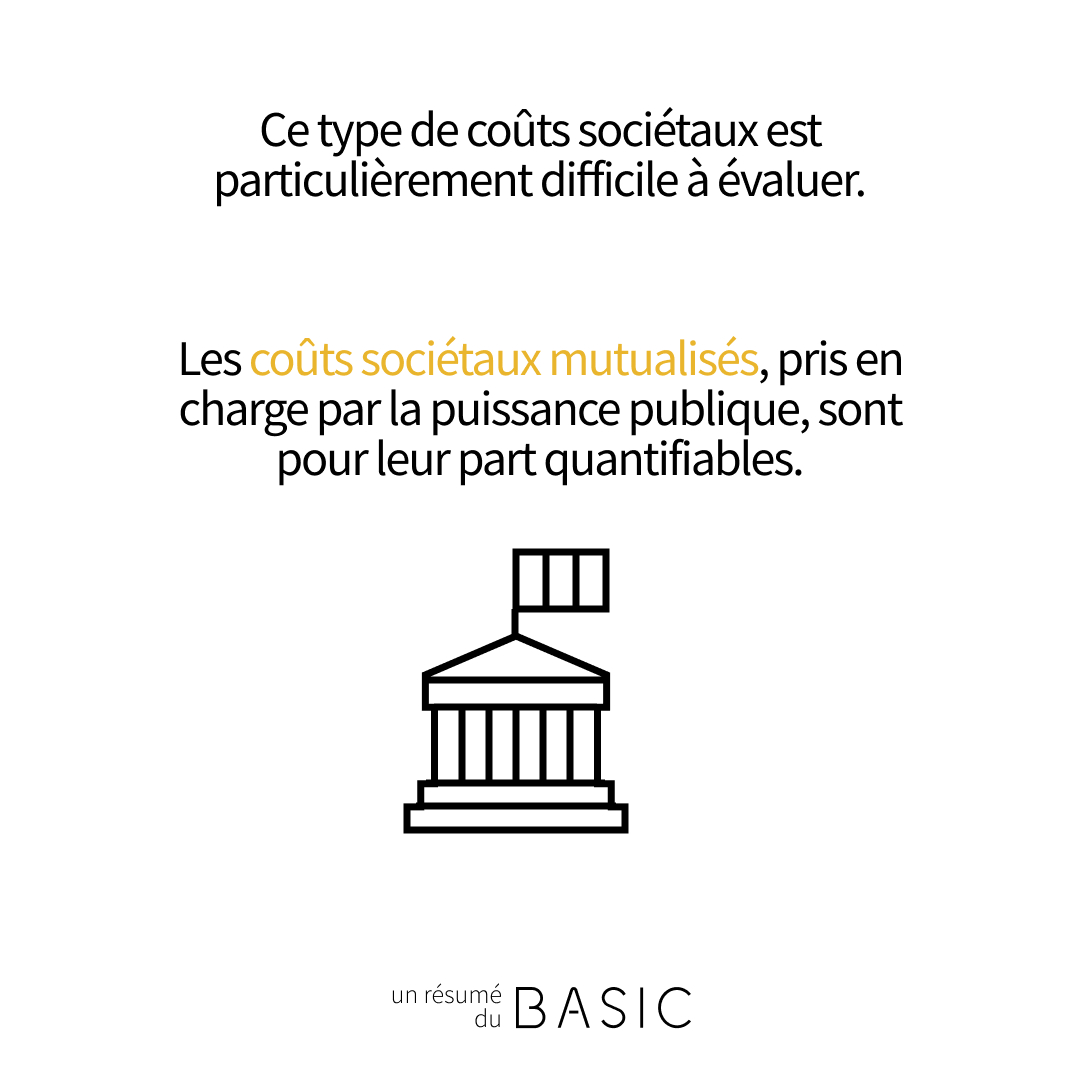

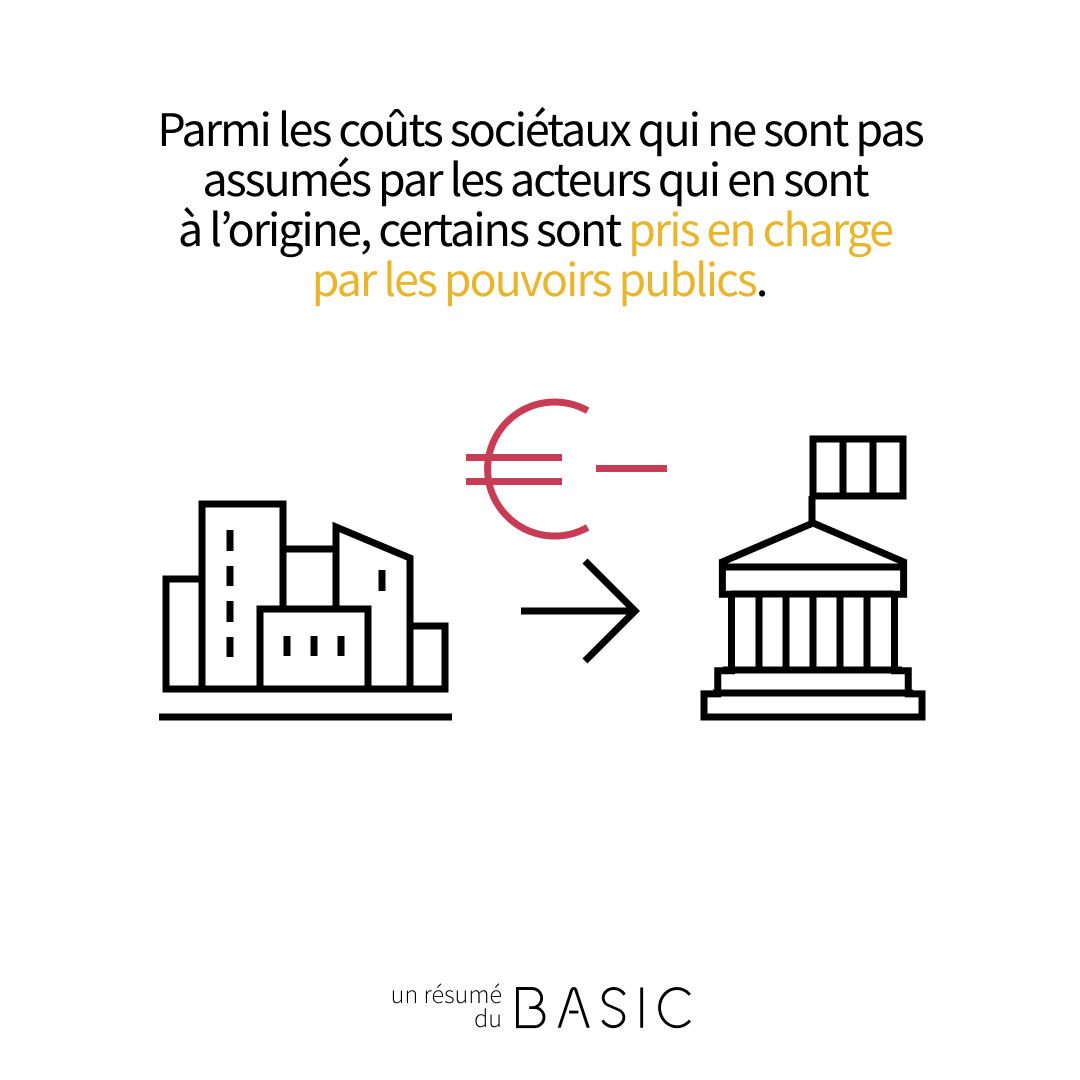

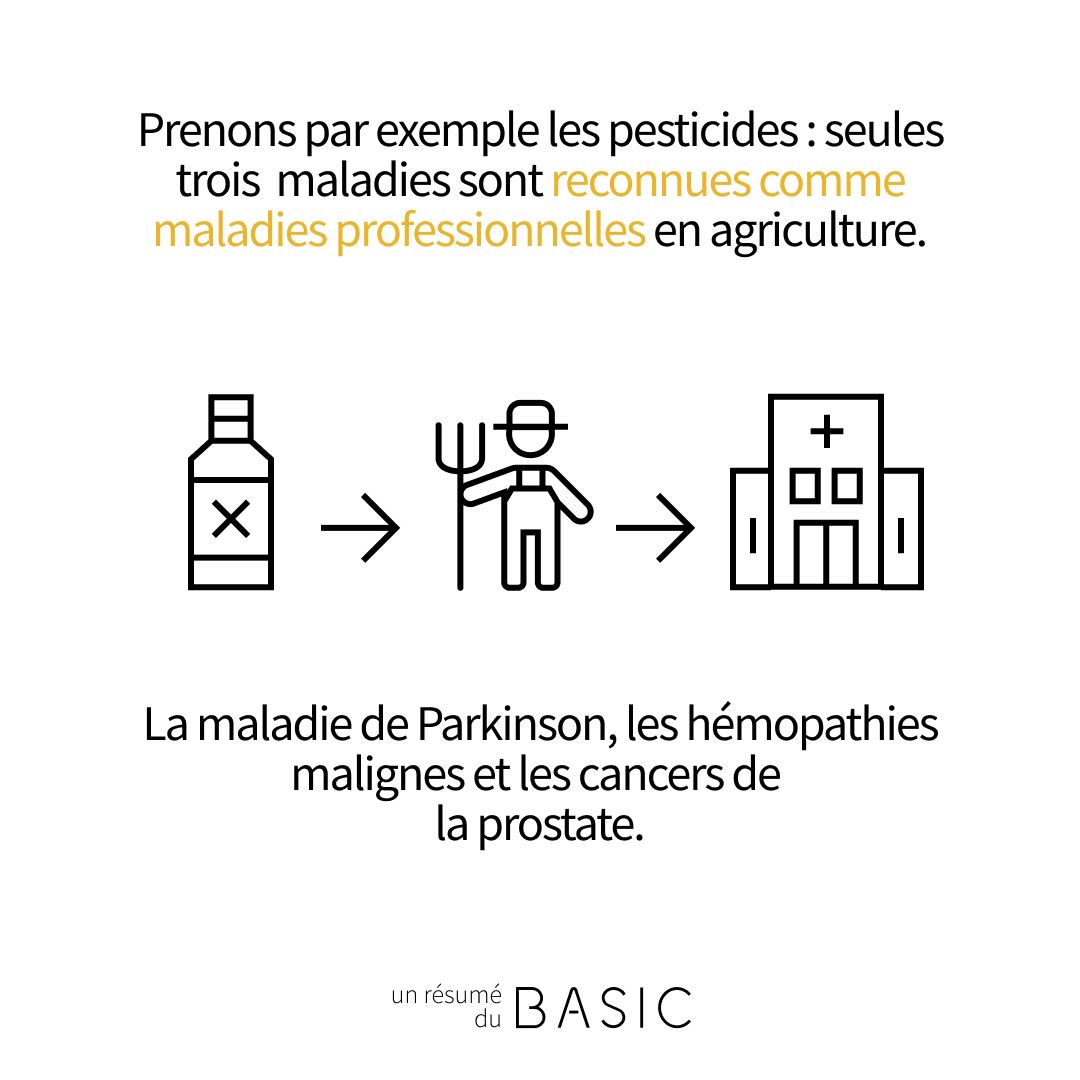

Certains impacts négatifs des activités économiques sont en partie pris en charge par la puissance publique. Ce sont par exemple les dépenses de sécurité sociale imputables aux effets sanitaires d’une pollution.

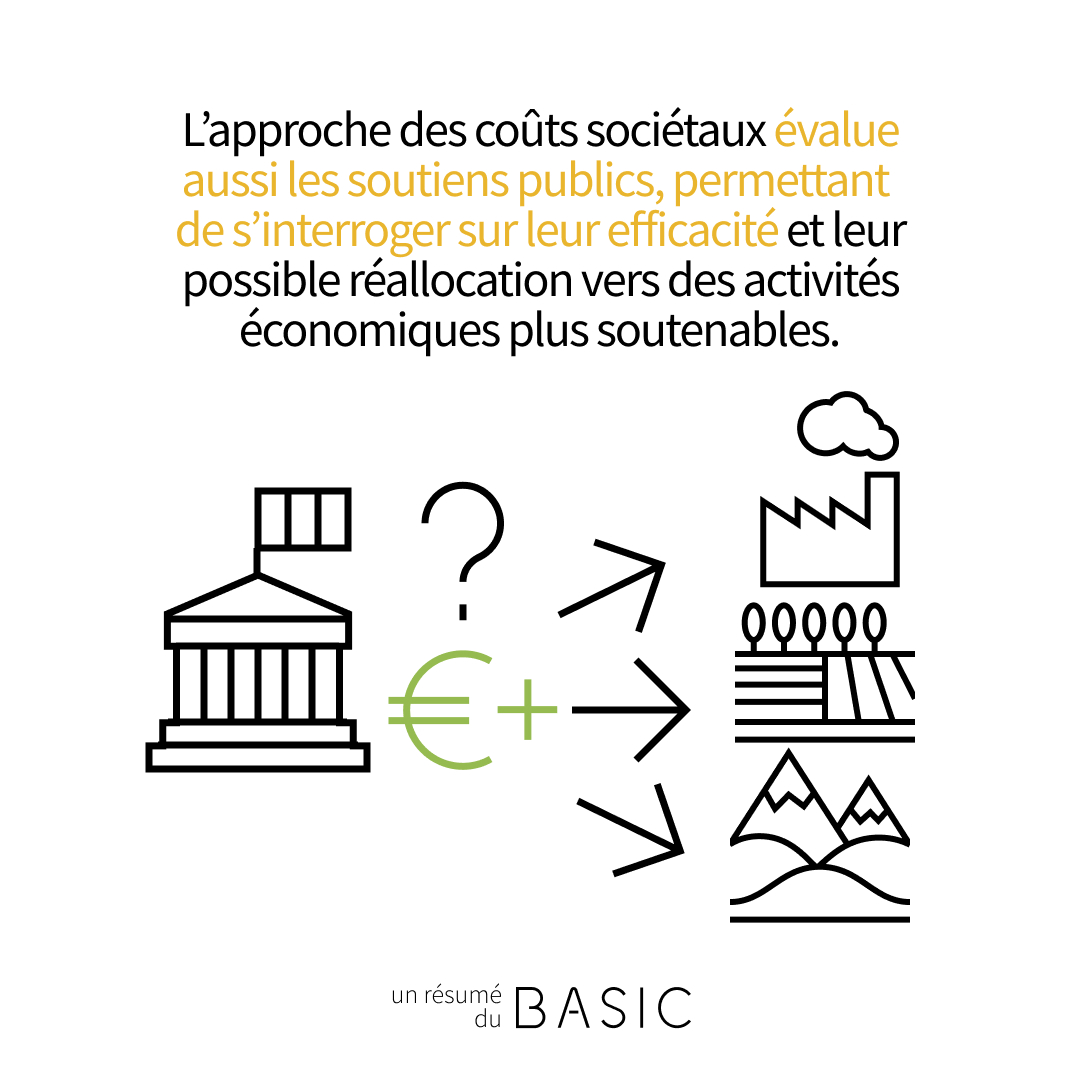

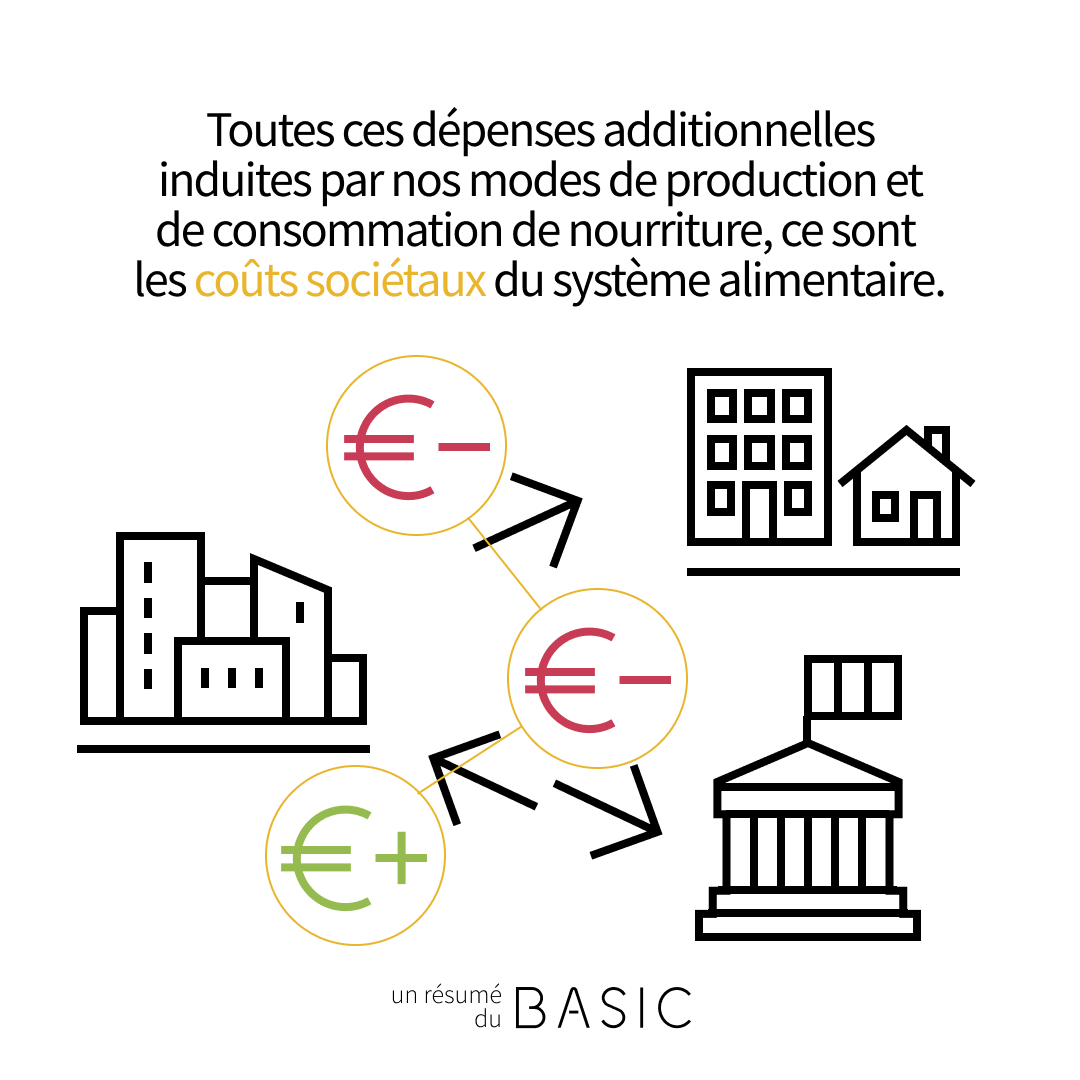

Les coûts sociétaux regroupent également les soutiens publics à l’activité économique, qu’il s’agisse de financements directs, comme les subventions de l’Union européenne, de l’État et des collectivités territoriales, ou indirects tels que les exonérations de cotisations sociales ou fiscales. Ces soutiens publics reflètent des choix faits en faveur de tel ou tel mode de production et de consommation.

Les coûts sociétaux ne sont pas des coûts théoriques, à la différence des « externalités » telles que conceptualisées par l’économie néoclassique de l’environnement. Les coûts sociétaux sont des coûts réels, comptables, qui donnent effectivement lieu à une dépense, de la part de la puissance publique ou de la part d’acteurs privés tiers qui subissent des impacts alors qu’ils n’en sont pas à l’origine.

Identifier, mesurer et analyser les coûts sociétaux permet au moins de poursuivre deux objectifs :

- Lutter contre les inégalités. Lorsque des coûts ne sont pas assumés par certains types d’acteurs qui pourraient les assumer et qu’ils reposent à la place sur d’autres catégories d’acteurs qui ont moins de capacités pour y faire face, ils créent des effets distributifs régressifs et accentuent les inégalités.

- Éviter des comportements non durables. Lorsque qu’un acteur économique ne prend pas en charge le coût des impacts qu’il produit sur la qualité de l’eau, la biodiversité ou la santé, par exemple, il existe un risque que les seuils de durabilité soient dépassés, car les impacts se poursuivent tant que personne n’en assume la charge.

Les coûts sociétaux en pictos

Nous avons réalisé une série de diapos pour présenter les coûts sociétaux, en cinq épisodes :

Épisode 1

Épisode 2

Épisode 3

Épisode 4

Épisode 5