Retour Publication publié le 24 septembre 2024

La consommation totale de viande n’a cessé d’augmenter en France depuis les années 1970, mais la part de la viande bovine régresse. La filière bovin viande est à la fois confrontée au vieillissement des éleveurs, à une crise des vocations, à une diminution importante du cheptel et à une concurrence forte et multiple. Quelles en sont les forces motrices et les écueils ?

Après une étude sur la filière bovin lait publiée en novembre 2023, le Basic et la Fondation pour la nature et l’homme se sont intéressés aux mécanismes de création et de répartition de la valeur au sein de la filière bovin viande française.

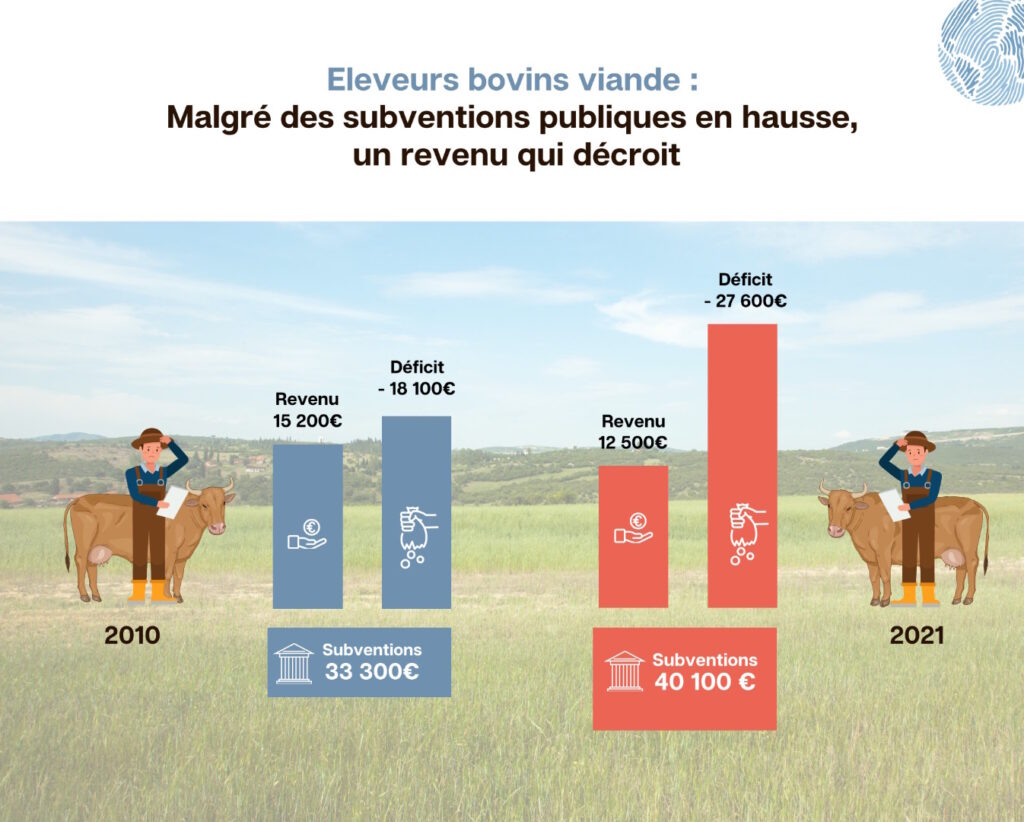

La France se singularise en Europe par sa stratégie de promotion et de soutien de l’élevage bovin viande (également appelé « bovin allaitant »). Celle-ci est encouragée et financée par les pouvoirs publics depuis plus de 50 ans, via la recherche génétique, des aides fléchées vers le cheptel de montagne ou encore un soutien aux abattoirs (2,8 milliards d’euros en 2020 rien que pour le soutien aux éleveurs). Pourtant, le résultat financier des élevages bovin viande – avant paiement des subventions – est négatif depuis plus de 15 ans. Les éleveurs et éleveuses spécialisés bovin viande n’ont pu atteindre un revenu équivalent au SMIC que deux fois entre 2010 et 2020. Leur revenu horaire net est même tombé à 0,6 SMIC en 2021.

La filière est marquée par le poids de plus en plus important du steak haché dans les achats de viande bovine. Il représente plus de 66 % des quantités de viande bovine consommées en France au cours d’une année. Or, le steak haché, produit standardisé et massifié, fait partie des principaux produits d’appel des enseignes de grande distribution dans la guerre des prix qu’elles se livrent. Elles le mettent en avant pour attirer les clients dans leurs magasins via son prix au rabais.

Pour compenser cette recherche de prix bas, les acteurs du milieu de chaîne (abattage-découpe et distribution) cherchent à réduire le coût de la matière première. Le nombre d’abattoirs a diminué de moitié en 40 ans, le secteur se concentrant pour gagner en pouvoir de négociation. La pression retombe ainsi sur les éleveurs et les éleveuses, qui font face à une double concurrence :

- Tout d’abord celle de la filière laitière française dont les vaches de réforme (jugées inaptes à la production de lait, par exemple en raison de leur âge), fournissent des carcasses qui sont vendues 30% moins cher aux abattoirs et qui sont totalement substituables à la viande de vache allaitante pour la fabrication de produits standardisés comme le steak haché et les plats préparés.

- D’autre part, la concurrence des importations de viande bovine à bas prix en provenance du reste de l’Union européenne. Elles sont issues majoritairement de troupeaux laitiers et entretenues par un déficit français en viande de femelle, très demandée par les consommateurs.

Même un modèle de production qui valorise le travail des éleveurs.ses grâce aux signes de qualité du Label Rouge et de l’agriculture biologique ne bénéficie pas à tous les maillons de la chaîne (élevage, abattage-découpe, distribution).

Les acteurs intermédiaires de l’abattage-découpe qui peinent à couvrir leurs coûts de production voient même leur équilibre financier fragilisé en raison des surcoûts liés à la traçabilité exigés par ces labels et à la difficulté de répercuter ces surcoûts dans leur prix de vente à la distribution ou à la restauration.

Lire l’étude de la Fondation pour la nature et l’homme.

Lire notre rapport de recherche.

Dans les médias :

- La Croix – Agriculture : les éleveurs de viande bovine victimes du steak haché

- Les Marchés by Réussir – Viande bovine : « Il faut financer un maillage territorial des abattoirs » pour la FNH

- Totem – Le modèle de l’élevage allaitant est-il à bout de souffle ?

- La Volonté paysanne – Bovins viande : la FNH veut relocaliser l’engraissement pour coller à la demande

- Web-agri – Engraissement en France et petites carcasses pour sortir l’élevage allaitant de l’impasse

Photo : Stijn te Strake / Unsplash.